**浙商银行新行长陈海强临考:去年消费贷上市来首降19.97%,2025年已收罚单逾1900万**

在银行业竞争日益激烈的今天,浙商银行迎来了新任行长陈海强。然而,他面对的却是一个充满挑战的局面。根据最新财报显示,2024年浙商银行的个人消费贷款余额同比下降了19.97%,这是自该行2019年11月A股上市以来,个人消费贷款首次出现如此大幅度的下降。这一数据无疑给新任行长陈海强带来了巨大的考验。

回顾过去一年,浙商银行的个人消费贷款余额从2023年末的1467.10亿元减少至2024年末的1174.05亿元,减少了近300亿元。这一降幅不仅反映了市场需求的疲软,也暴露出浙商银行在消费贷款领域的策略调整和市场适应性方面存在的问题。消费贷款作为银行的重要业务之一,其下滑无疑对银行的盈利能力和市场竞争力产生了不小的冲击。

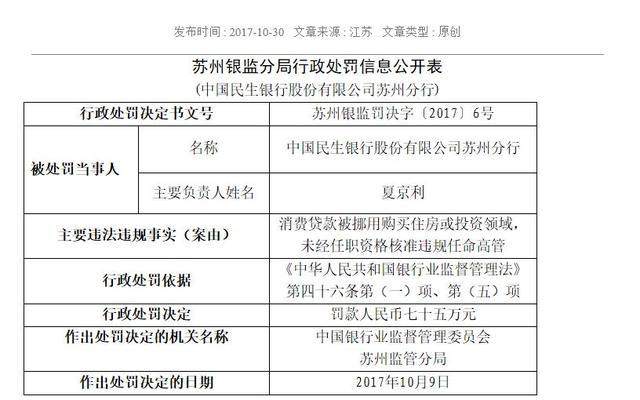

与此同时,浙商银行在2025年已经收到了超过1900万元的罚单。这些罚单主要源于银行在信贷业务、资产池管理、贷后管理等方面的违规行为。例如,浙商银行上海分行因信贷业务不规范经营、资产池业务未纳入统一授信管理等多项违法违规事实,被责令改正并处罚款1680万元。此外,浙商银行重庆分行也因贷款“三查”不到位等问题被罚款170万元。这些罚单不仅损害了银行的声誉,也增加了银行的合规成本。

面对这样的局面,新任行长陈海强需要迅速采取行动,以稳定银行的经营状况和提升市场竞争力。他首先需要深入分析消费贷款下滑的原因,是市场需求的变化、竞争对手的挤压,还是银行自身的产品和服务存在问题?只有找准了问题的根源,才能有针对性地制定解决方案。

在解决消费贷款下滑的问题上,陈海强可能需要考虑调整银行的信贷政策,优化贷款审批流程,提高贷款发放的效率和质量。同时,他还需要加强银行与消费者之间的沟通和互动,了解消费者的需求和痛点,为他们提供更加个性化、便捷化的金融服务。

此外,针对频繁收到的罚单,陈海强必须强化银行的合规管理。他需要建立健全的合规制度和流程,确保银行的各项业务都符合监管要求。同时,他还需要加强对员工的合规培训和教育,提高他们的合规意识和风险防控能力。只有这样,才能有效避免违规行为的发生,降低银行的合规风险。

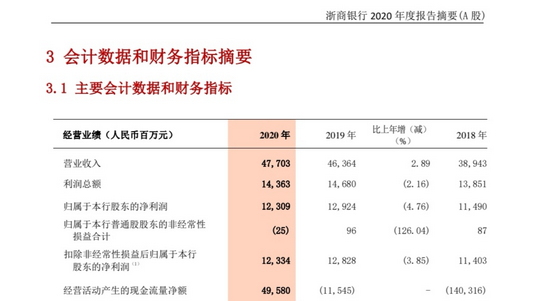

值得一提的是,尽管面临诸多挑战,浙商银行的成长性在2024年依然表现不俗。财报显示,该行营收实现了676.5亿元,同比增长6.19%。这一增速在股份制商业银行中名列前茅。然而,归母净利润的增速却相对较慢,仅同比增长了0.92%。这反映出银行在盈利能力和成本控制方面还有待提升。

为了提升盈利能力,陈海强可能需要进一步优化银行的业务结构,提高非利息收入的比重。例如,他可以加强银行在投资银行、资产管理等领域的布局,为客户提供更加多元化的金融服务。同时,他还需要加强成本控制,降低银行的运营成本和管理费用。

在数字化转型方面,浙商银行已经取得了一定的进展。然而,面对日益激烈的市场竞争和客户需求的变化,银行还需要进一步加强数字化建设。陈海强可以推动银行在大数据、人工智能等领域的应用,提高银行的智能化水平和客户体验。同时,他还可以加强银行与金融科技公司的合作,共同探索新的业务模式和盈利点。

除了业务层面的调整外,陈海强还需要关注银行的人才队伍建设。他需要吸引和培养更多具有创新精神和实践能力的人才,为银行的长期发展提供有力的人才保障。同时,他还需要建立健全的激励机制和绩效考核体系,激发员工的积极性和创造力。

作为新任行长,陈海强面临着巨大的挑战和机遇。他需要带领浙商银行在复杂多变的市场环境中保持稳定发展,并不断提升银行的竞争力和盈利能力。只有这样,才能赢得市场和客户的信任和支持,为银行的长期发展奠定坚实的基础。

综上所述,浙商银行新任行长陈海强面临的考验是多方面的。他需要深入分析银行存在的问题和挑战,制定切实可行的解决方案,并带领银行在业务调整、合规管理、数字化转型和人才队伍建设等方面取得新的突破。只有这样,才能确保浙商银行在未来的竞争中立于不败之地。

转载请注明来自工作日历,本文标题:《浙商银行新行长挑战:消费贷降幅近20%,2025年罚单超千万》

新澳门2025最精准免费与2025新澳门精准免费大全三八助手,全面释义、解释与落实-警惕虚假宣传

2025新澳精准正版免费与2025新澳门最精准免费料与警惕虚假宣传-全面释义、解释与落实

777778888精准免费四肖与澳门天天免费精准大全和警惕虚假宣传-详细解答、解释与落实

澳门管家婆100%精准与新澳2025精准正版免费,全面释义、解释与落实-警惕虚假宣传

2025精准资料免费资料与2025年正版资料免费大全,全面释义、解释与落实与警惕虚假宣传

2025全年免费资料大全与2025新澳精准正版免费,精选解析与警惕虚假宣传

7777788888精准免费四肖与2025年免费正版资料大全,全面释义、解释与落实与警惕虚假宣传

7777788888精准管家婆与7777788888精准免费4肖,全面释义、解释与落实

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号